+49 160 96622666

Leibrente

von der Deutschen Leibrenten - dem Marktführer für Immobilienrenten

Empfohlen von der Deutschen Seniorenliga und dem Bundesverband Initiative 50Plus!

Verrentung Ihrer Immobilie

Machen Sie mehr aus Ihrem Zuhause – mit einer Immobilienrente

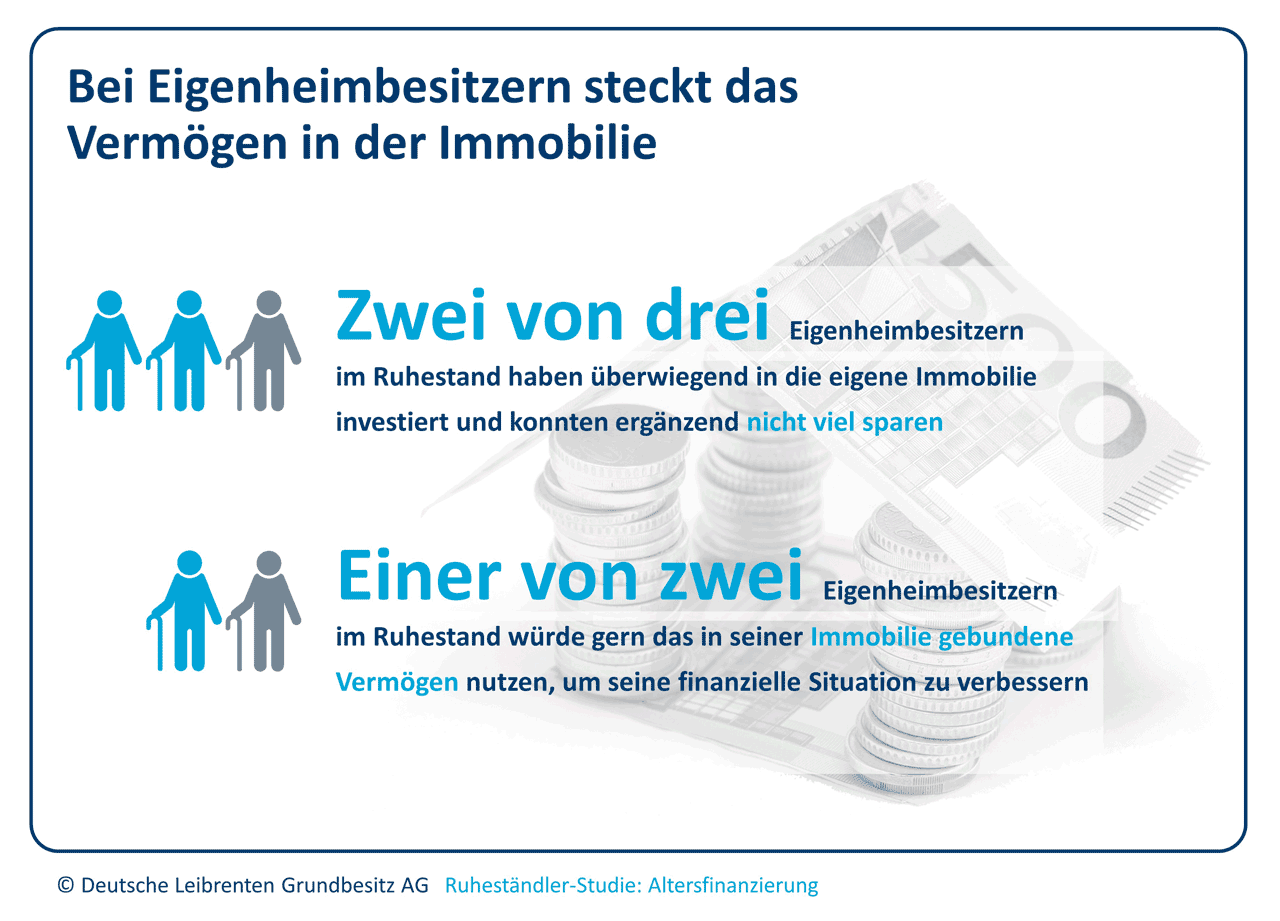

Sicher wollen Sie den Ruhestand in Ihren eigenen vier Wänden genießen. Haben Sie schon mal darüber nachgedacht, dafür das Kapital aus Ihrer Immobilie zu nutzen? Wir wissen, wie sehr Senioren an ihrem Zuhause hängen. Deshalb wollen wir Sie unterstützen, dort ein selbstbestimmtes Leben ohne finanzielle Sorgen zu führen. Mit einer Immobilienrente haben Sie die Chance dazu. Verlassen Sie sich dabei auf uns als Spezialisten.

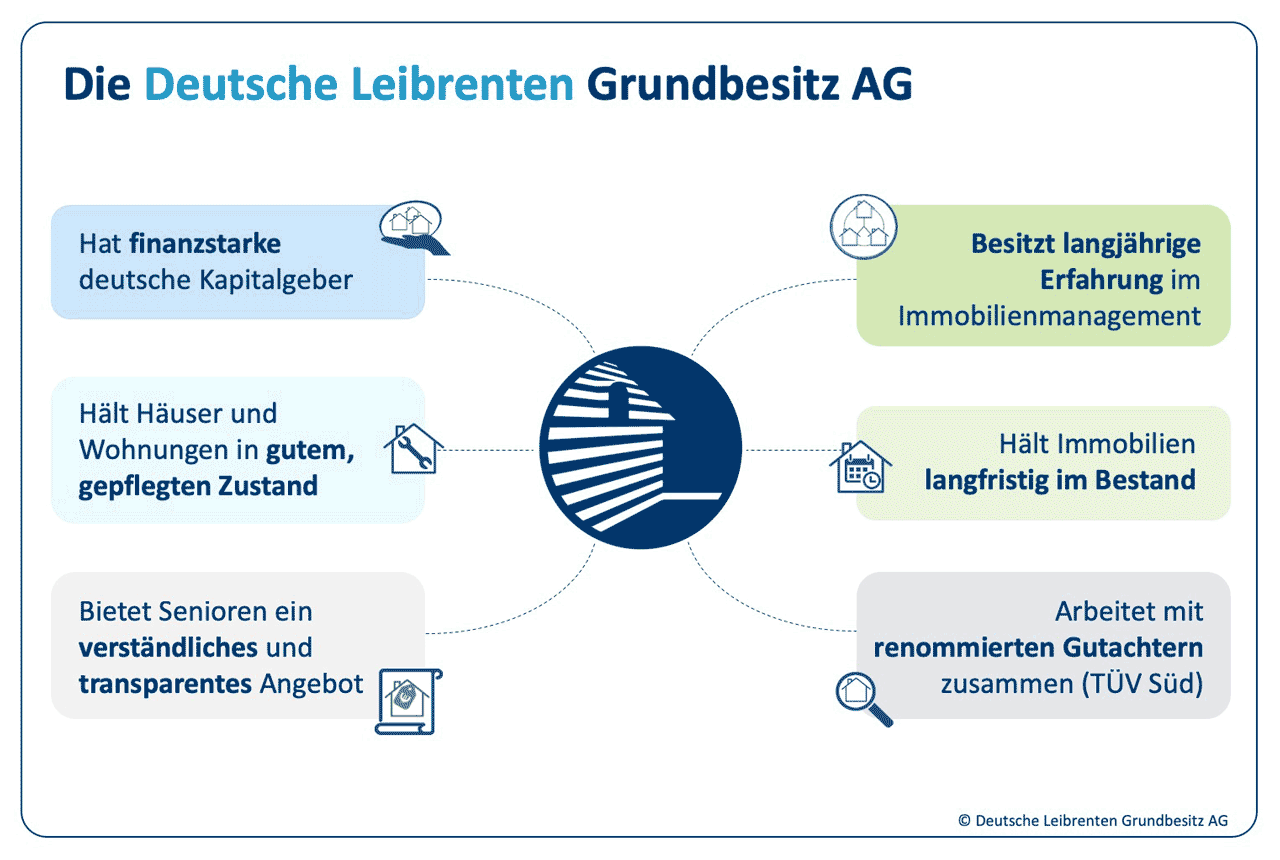

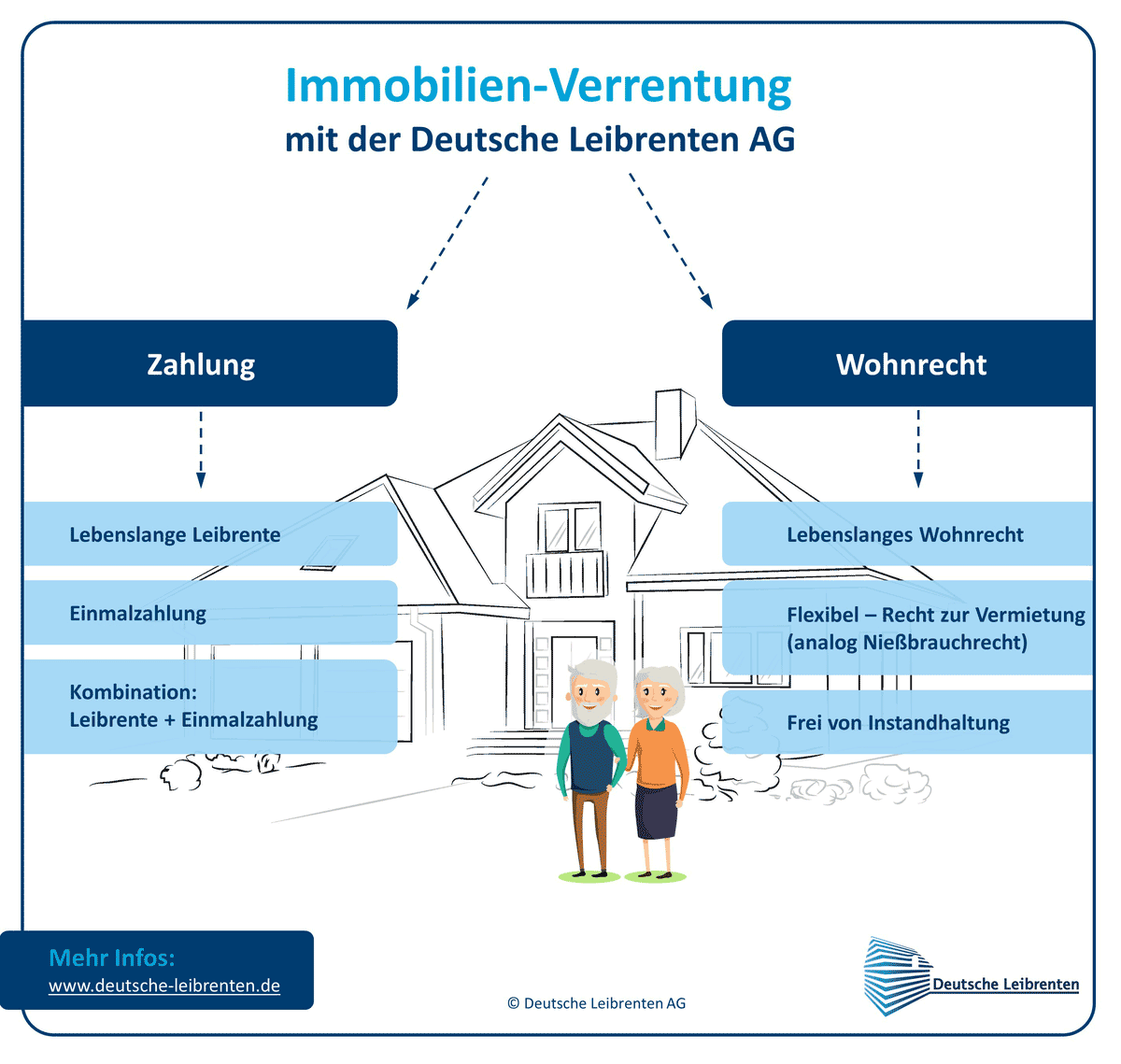

Wir bei WEPRO sind Spezialisten für die Immobilienrente. Dabei arbeiten wir mit dem Markt- und Qualitätsführer für die Immobilienrente in Deutschland zusammen: der Deutsche Leibrenten Grundbesitz AG. Das Frankfurter Unternehmen kauft Ihr Haus oder Ihre Wohnung und kümmert sich um die Instandhaltung. Sie können lebenslang dort wohnen bleiben und erhalten regelmäßige monatliche Zahlungen, eine Einmalzahlung oder eine Kombination aus beidem. Alles ist notariell abgesichert und Sie müssen keine versteckten Kosten fürchten. WEPRO ist Ihr kompetenter Ansprechpartner für den gesamten Ablauf in Berlin und Brandenburg!

Sie sind 70 Jahre oder älter? Dann nutzen Sie das Kapital, das in Ihrer Immobilie steckt und regeln Sie die Zukunft. Wir freuen uns auf ein Gespräch mit Ihnen!

Vereinbaren Sie mit uns ein unverbindliches Beratungsgespräch!

Ihre Vorteile auf einen Blick

Objektives Gutachten

Der Wert Ihrer Immobilie wird zuerst von uns und im zweiten Schritt von einem unabhängigen Sachverständigen ermittelt. Die Kosten dafür übernimmt die Deutsche Leibrenten Grundbesitz AG.

Mit Brief und Siegel

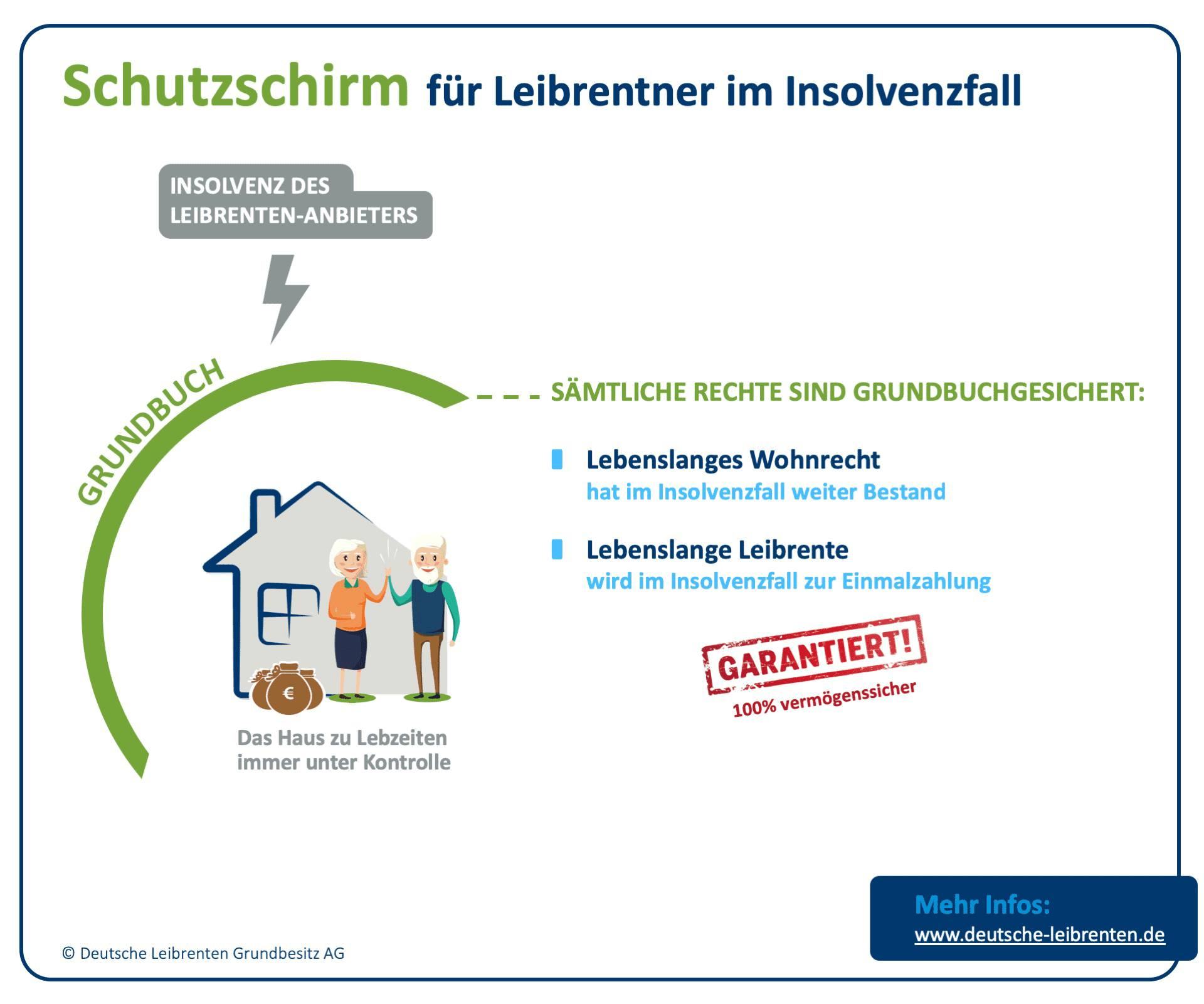

Sowohl die Leibrente als auch das lebenslange Wohnrecht werden notariell abgesichert und sind grundbuchgesichert – ohne zusätzliche Kosten für Sie. Damit bietet Ihnen die Immobilienrente größtmögliche Sicherheit.

Hohe Flexibilität bei der Auszahlung

Auf Ihrer Immobilie lasten noch Restschulden? Dann wählen Sie einen Einmalbetrag oder eine Kombination aus Einmalzahlung und monatlicher Leibrente. Sie brauchen gerade keine hohe Summe, wünschen sich aber fortlaufend mehr Einnahmen? Dann freuen Sie sich über eine regelmäßige monatliche Leibrentenzahlung.

Hohe Flexibilität bei Auszug

Bei Umzug in ein Pflegeheim können Sie Ihr altes Zuhause vermieten. Die Einnahmen daraus erhöhen noch einmal Ihre monatlichen Einnahmen. Auf Wunsch können Sie Ihre Immobilie auch vermieten lassen oder das Wohnrecht gegen eine Einmalzahlung an den Käufer abtreten.

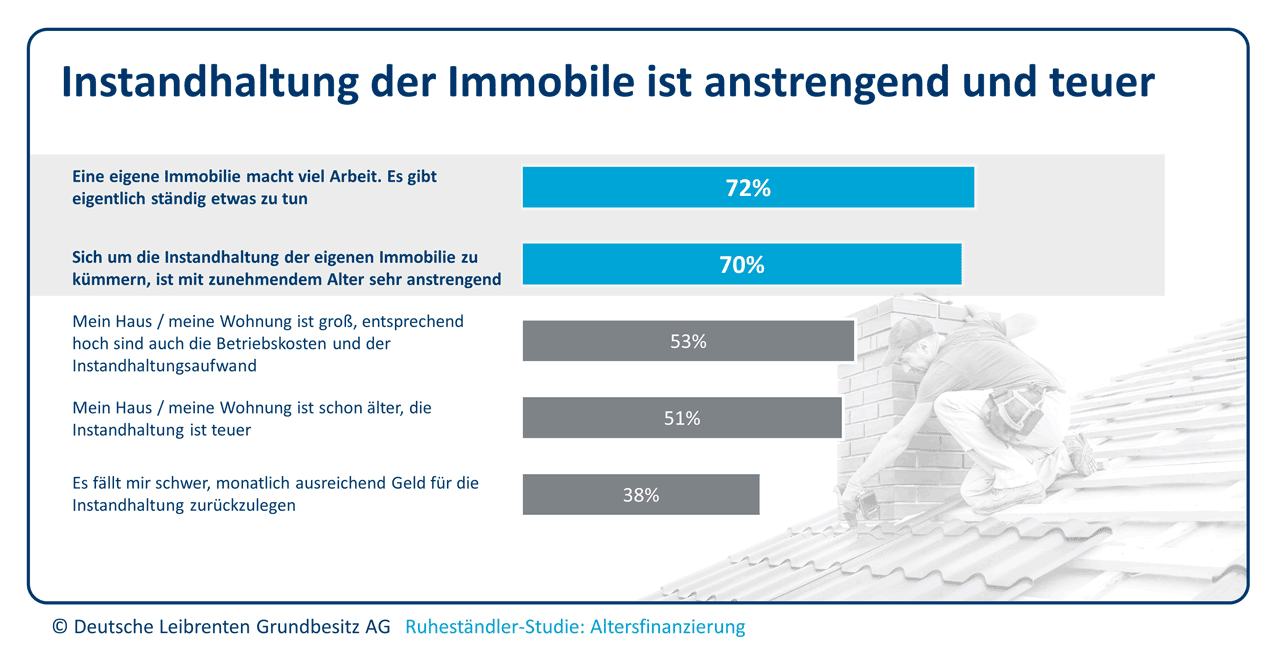

Instandhaltung der Immobilie

Die Kosten dafür übernimmt der Käufer Ihrer Immobilie, also die Deutsche Leibrenten Grundbesitz AG. Von dieser Pflicht sind Sie nach Vertragsabschluss befreit.

Absicherung für Erben

Sollten Sie innerhalb einer vereinbarten Mindestfrist von fünf – auf Wunsch auch zehn Jahren – versterben, erhalten Ihre Erben einen finanziellen Ausgleich.

Keine Provisions- und Abschlussgebühren

Der volle Immobilienwert fließt in die Berechnung ein.

Kein Weiterverkauf der Immobilie

Ihr Vertragspartner verpflichtet sich vertraglich, Eigentümer der Immobilie zu bleiben, solange Sie leben. Damit wissen Sie immer, wer Ihr Partner ist.

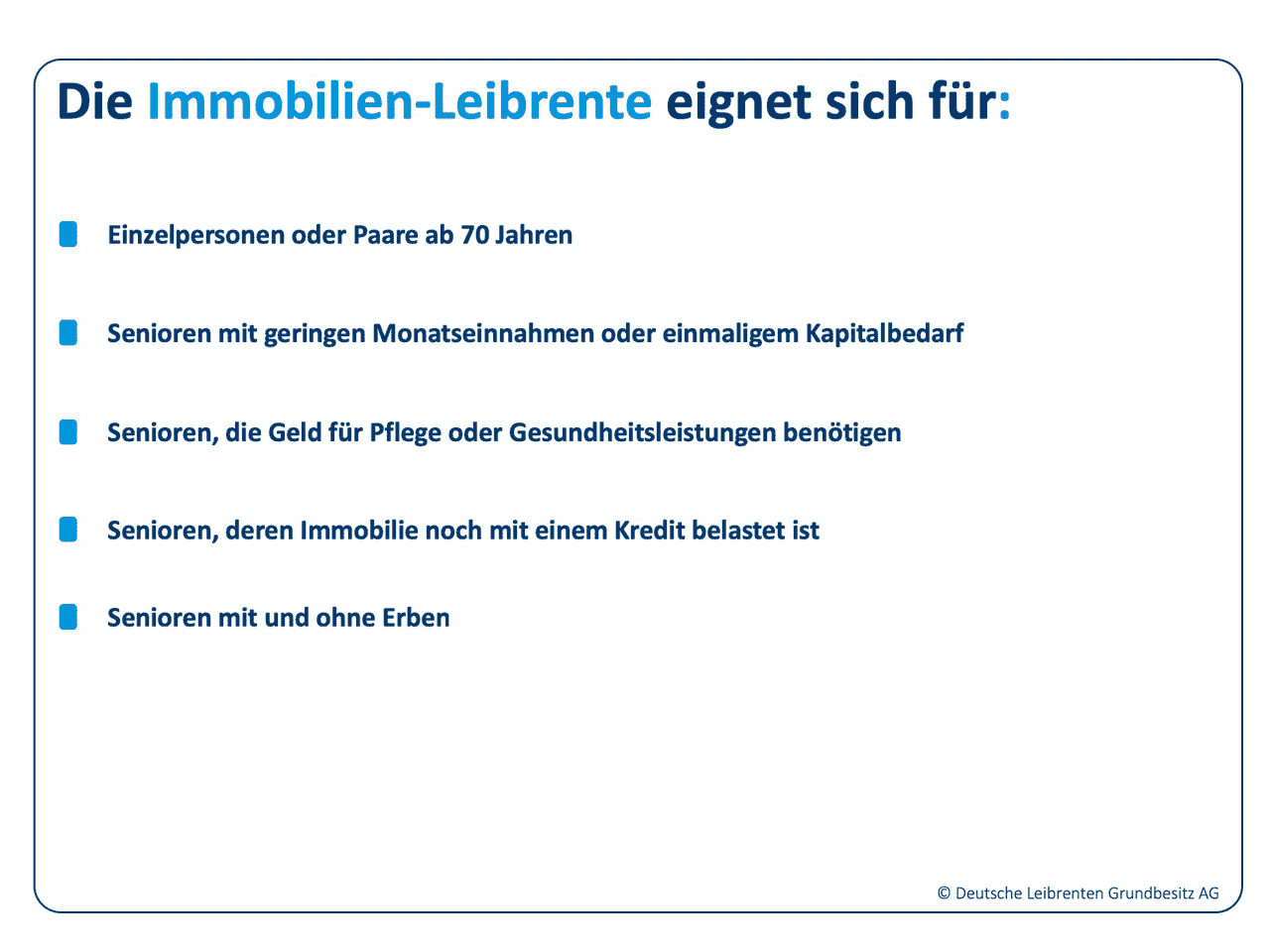

Für wen lohnt sich eine Immobilienrente?

Sie haben viel Zeit, Mühe und Geld in Ihre Immobilie investiert. Keine Frage, dass ein teurer Umzug für Sie jetzt nicht in Frage kommt. Doch auch in Ihrem gemütlichen Zuhause werden Sie Wünsche haben, die finanziert werden müssen.

Die Immobilienrente hilft Ihnen beispielsweise:

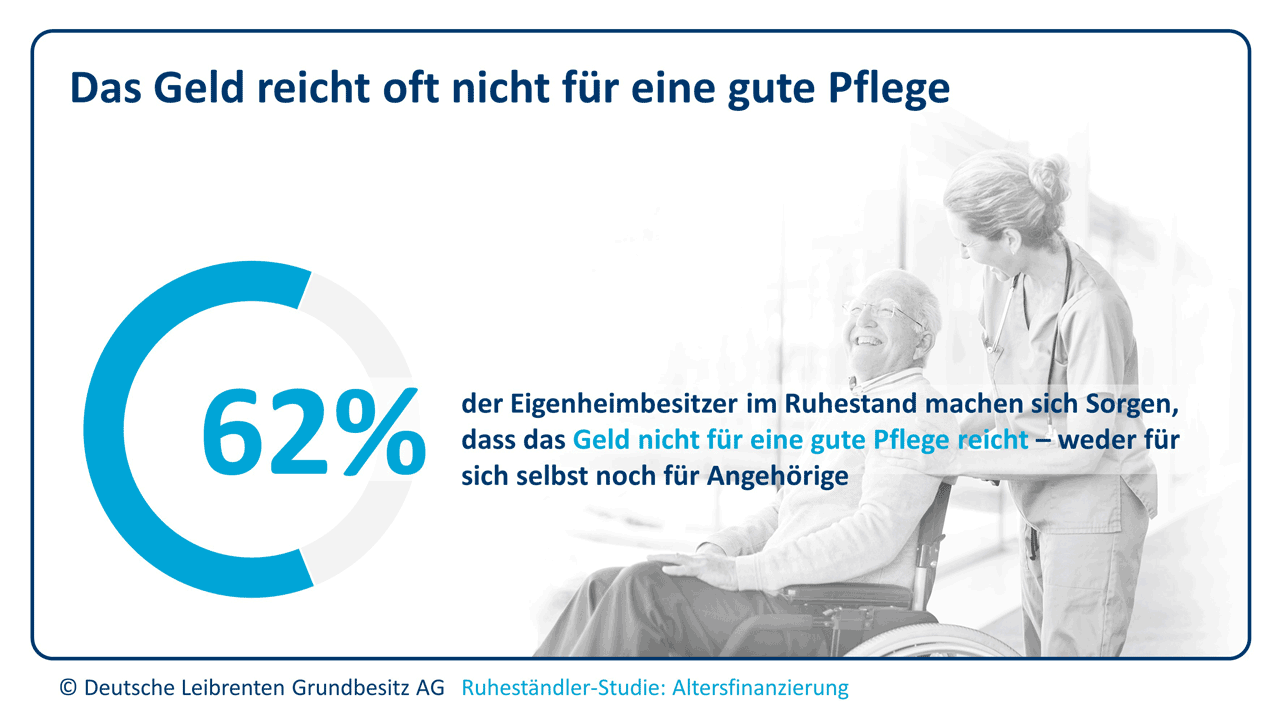

- den seniorengerechten Umbau zu finanzieren,

- den Pflegedienst zu bezahlen,

- alte Schulden zu tilgen,

- Kinder und Enkel finanziell zu unterstützen,

- doch noch die langersehnte Traumreise zu unternehmen.

Fakten und Infos zur Leibrente

Die 4 Schritte zu Ihrer Immobilienrente

Ein persönliches und unverbindliches Beratungsgespräch

Sie vereinbaren telefonisch unter

033708 444 370 oder per E-Mail an

info@wepro.berlin ein persönliches, unverbindliches Beratungsgespräch mit uns. Nach Auswertung eines kurzen Fragebogens erläutern wir Ihnen unsere vorläufige Berechnung der Immobilienrente und unser

individuelles Angebot.

Erstellen eines externen und unabhängigen Wertgutachtens

Bei Interesse an unserem individuellen Angebot wird zur genauen Ermittlung des Immobilienwerts ein Wertgutachten durch ein

von uns beauftragtes, externes und unabhängiges Sachverständigenunternehmen erstellt. Dieses Wertgutachten ist die Grundlage, um abschließend die

Höhe der Leibrente zu berechnen.

Finale Berechnung der Leibrente mit verbindlichem Vertragsangebot

Das abschließende Vertragsangebot mit der berechneten Immobilienrente auf Basis des Wertgutachtens besprechen wir mit Ihnen persönlich. Wenn Sie mit dem

Vertrag einverstanden sind, vereinbaren wir einen

gemeinsamen Termin beim Notar und leiten alles Weitere in die Wege.

Notarielle Beurkundung des Immobilienrenten-Vertrages

Der

Notar erstellt die Urkunde zum Immobilienverkauf, die wir bei ihm gemeinsam unterschreiben. Er veranlasst beim Amtsgericht die Eintragungen zum

lebenslangen Wohnrecht und zur Rentenzahlung in das Grundbuch. Mit Eintragung erhalten Sie Ihre erste Zahlung mit oder ohne Einmalbetrag.

Infovideos zur Leibrente

Ich freue mich auf Ihre Nachricht

Wir freuen uns auf Ihre Nachricht